2022年度

中轻食品工业

管理中心

部门决算

目录

第一部分 中轻食品工业管理中心概况

一、部门职责

二、机构设置

第二部分 2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算明细表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

第三部分 2022年度部门决算情况说明

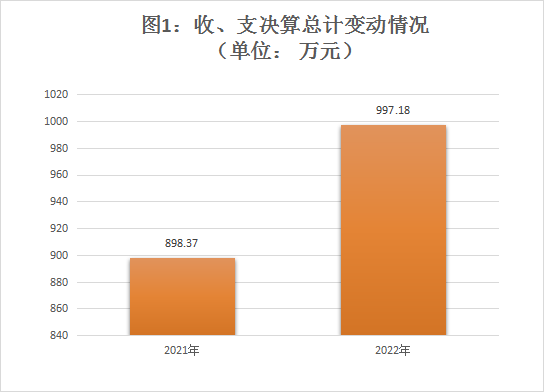

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、 财政拨款“三公”经费支出决算情况说明

八、政府采购支出说明

九、国有资产占用情况说明

第四部分 名词解释

第一部分

中轻食品工业管理

中心概况

一、部门职责

根据中央编办复字[2004]98号文件,中轻食品工业管理中心是经中央机构编制委员会批准,于2001年成立的事业单位(简称食品中心)。食品中心的主要职能是配合政府部门开展食品行业管理、协调和服务工作,即组织制定食品工业的产业规划、开展食品工业管理基础工作,对各食品行业协会工作进行规范和指导;为协会服务,研究和协调解决协会工作中的共性问题。中国轻工业联合会代管中轻食品工业管理中心。

主要业务范围:

1. 组织提出食品行业发展规划和相关政策、法规建议;开展食品行业信息统计,收集、调查、分析和发布行业信息,实行行业指导,为食品企业服务。

2. 组织或参与制定、修订食品行业的有关国家标准、行业标准

和行业管理规范;组织食品企业贯彻、实施标准和管理规范,配合有关部门对执行情况进行监督检查。

3. 接受委托承担有关政府部门的课题研究。

4.接受委托为食品企业发展提供技术咨询服务、提供重组和兼并投融资服务。

5. 开展食品行业特色区域和产业集群共建活动。

7. 开展国际经济技术合作与交流活动,组织食品行业的国内外专业展览会、订货会,参与培育国内市场。

8. 接受委托组织对食品行业重大项目进行评审和推荐,对食品行业新技术、新产品进行鉴定。

9. 接受委托承办专家选拔、推荐等工作。

10. 组织食品企业人员培训。

11. 完成国家有关部门、中国轻工业联合会交办的其它工作。

二、机构设置

食品中心机构设置:办公室(行政人事、财务)、综合业务处、对外合作处、咨询服务处、全国食品工业标准化技术委员会等。共26个编制,现工作人员18人,退休人员10人。

除直属处(室)之外,食品中心还负责联络八个食品行业协会、一个食品科学技术学会。

第二部分

2022年度部门决算表

2640291.png)

2022年度收、支总计均为997.18万元。与2021年度相比,收、支总计各增加98.81万元,上升9.91%。主要是事业收入增加。

5842429.png)

3117762.png)

6377926.png)

8348828.png)

3046512.png)

2904553.png)

1218598.png)

8306591.png)

8180963.png)

第三部分

2022年度部门决算情况说明

一、收入支出决算总体情况说明

2022年度收、支总计均为997.18万元。与2021年度相比,收、支总计各增加98.81万元,上升9.91%。主要是事业收入增加。

二、 收入决算情况说明

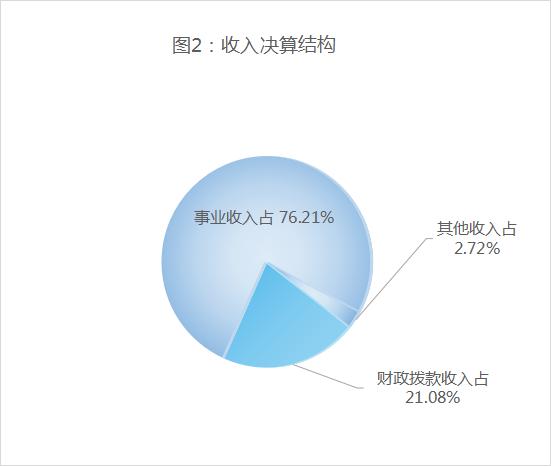

2022 年度收入合计928.18万元,其中:财政拨款收入 195.62万元, 占21.08%;事业收入707.33万元,占76.21%;其他收入25.23万元,占2.72%。

三、支出决算情况说明

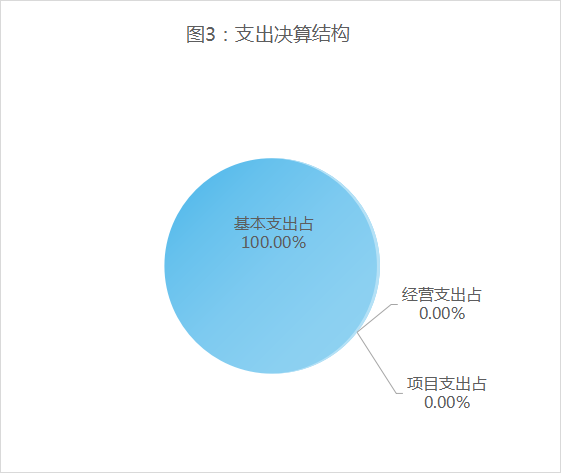

2022 年度支出合计603.24万元,其中: 基本支出603.24万元,占100.00%;项目支出0.00万元,占 0.00%;经营支出 0.00万元,占 0.00%。

四、财政拨款收入支出决算总体情况说明

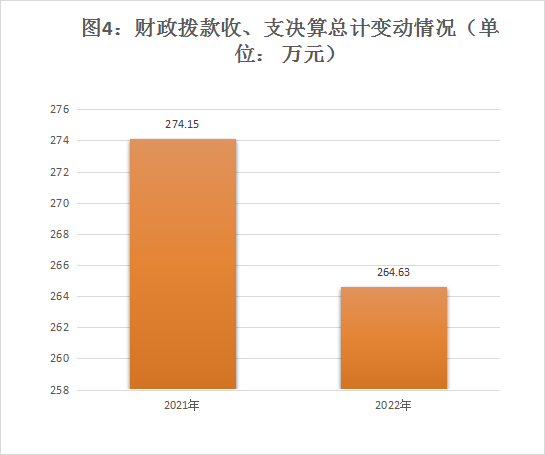

2022 年度财政拨款收、支总计均为264.63万元。与 2021年度相比,财政拨款收、支总计各增加9.52万元,上升3.60%,主要是社会保障和就业支出增加。

五、一般公共预算财政拨款支出决算情况说明

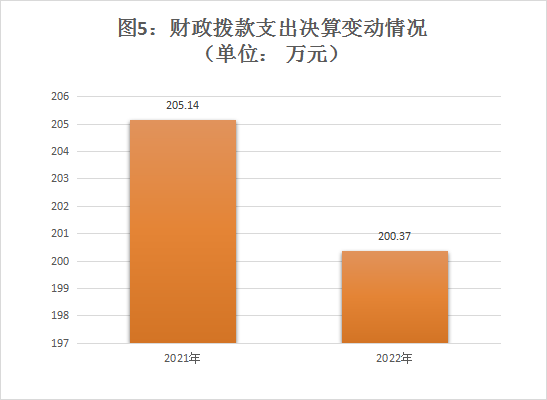

(一)财政拨款支出决算总体情况。

2022 年度财政拨款支出200.37万元,占本年支出合计的33.22%。 与2021年度相比,财政拨款支出减少4.77万元,下降2.38%,主要是社会保障和就业支出减少。

![]()

![]() (二)财政拨款支出决算结构情况。

(二)财政拨款支出决算结构情况。

2022年度财政拨款支出200.37万元,主要用于以下 方面:社会保障和就业支出63.48万元, 占31.68%;资源勘探工业信息等支出95.47万元,占47.65%;住房保障支出41.42万元,占20.67%。

(三)财政拨款支出决算具体情况。

2022年度财政拨款支出年初预算为262.54万元,支出决算为200.37万元,完成年初预算的76.32%。其中:

1.社会保障和就业支出(类)行政事业单位养老支出(款)事业单位离退休(项)。年初预算为72.33万元,支出决算为9.48万元,完成年初预算的13.11%。

2.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)。年初预算为36万元,支出决算为36万元,完成年初预算的100.00%。

3.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)。年初预算为18万元,支出决算为18万元,完成年初预算的100.00%。

4.资源勘探工业信息等支出(类)国有资产监管(款)其他国有资产监管支出(项)。年初预算为93.38万元,支出决算为95.47万元。决算数大于预算数的主要原因是2022年执行中按规定使用了以前年度结转资金。

5.住房保障支出(类)住房改革支出(款)住房公积金(项)。 年初预算为30.33万元,支出决算为30.33万元,完成年初预算的100.00%。

6.住房保障支出(类)住房改革支出(款)提租补贴(项)。年初预算为3.5万元,支出决算为2.09万元,完成年初预算的59.71%。决算数小于预算数的主要原因是实际发放人数较年初预算减少。

7.住房保障支出(类)住房改革支出(款)购房补贴(项)。年初预算为9万元,支出决算为9万元,完成年初预算的100.00%。

六、 一般公共预算财政拨款基本支出决算情况说明

2022年度财政拨款基本支出200.37万元,其中:

人员经费179.52万元,主要包括基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费补助、奖励金、其他对个人和家庭的补助。

公用经费20.85万元,主要包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、 委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、税金及附加费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、公务用车购置、无形资产购置、其他资本性支出。

七、财政拨款“三公”经费支出决算情况说明

中轻食品工业管理中心无财政拨款“三公”经费支出。

八、政府采购支出说明

中轻食品工业管理中心2022年度政府采购支出总额0.00万元。

九、国有资产占用情况说明

截至2022年12月31日,中轻食品工业管理中心共有车辆0辆(台),单价50万元(含)以上通用设备0台(套),单价100万元(含)以上专用设备0台(套)。

第四部分 名词解释

一、一般公共预算财政拨款收入:指中央财政当年拨付的资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。如:事业单位提供技术咨询服务取得的收入,科研单位技术开发转让取得的收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。如:出版单位刊物出版取得的收入等。

四、其他收入:指单位取得的除上述“财政拨款收入”“事业收入”“经营收入”等以外的收入。如:银行存款利息收入、事业单位投资收益等。

五、使用非财政拨款结余:指事业单位按照预算管理要求使用非财政拨款结余弥补收支差额的金额。

六、年初结转和结余:指单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金,或项目已完成等产生的结余资金。

七、基本支出:指单位为保障机构正常运转、完成日常工作任务而发生的人员支出和日常公用支出。如:工资福利支出、办公费、物业费、水电费等。

八、项目支出:指单位在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。如:水利工程基本建设类项目、水旱灾害防御类项目等。

九、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。如:用于经营活动的材料、人工等支出。

十、结余分配:指事业单位按照会计制度规定缴纳的所得税以及从本年非财政拨款结余或经营结余中转入各类基金的金额。

十一、年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金,或项目已完成等产生的结余资金。

十二、社会保障和就业支出(类)行政事业单位养老支出(款):反映用于行政事业单位养老方面的支出。行政单位离退休(项):反映行政单位(包括实行公务员管理的事业单位)开支的离退休经费。 事业单位离退休(项):反映事业单位开支的离退休经费。离退休人员管理机构(项):反映各类离退休人员管理机构的支出。机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。机关事业单位职业年金缴费支出(项):反映机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出。

十三、保障支出(类)住房改革支出(款): 反映行政事业单位用财政拨款资金和其他资金等安排的住房改革支出。住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。提租补贴(项):反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发放的租金补贴。 购房补贴(项):反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员)、军队(含武警)向转役复员离退休人员发放的用于购买住房的补贴。

十四、国有资本经营预算支出(类)解决历史遗留问题及改革成本支出(款):反映用国有资本经营预算收入安排的解决历史遗留问题及改革成本支出。“三供一业”移交补助支出(项):反映用国有资本经 营预算收入安排的支持国有企业职工家属区供水、供电、供 热和物业管理分离移交方面的支出。

十五、“三公”经费:纳入中央财政预决算管理的“三公”经费,是指中央部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车购置支出(含车辆 购置税、牌照费等)及按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。